山西汾酒市值老三的位子能坐多久?

文丨网络 编辑丨 网络 阅读量: 224 2021-06-10 酒商网

今年3月以来,山西汾酒股价自低位的257元/股持续上涨,6月7日,其股价创出近期历史新高,达到502元/股,市值也突破4300亿元

撰稿|浑水调研 金禾

今年3月以来,山西汾酒股价自低位的257元/股持续上涨,6月7日,其股价创出近期历史新高,达到502元/股,市值也突破4300亿元,挤掉泸州老窖(4160亿元)位居白酒上市公司第三位,位列贵州茅台和五粮液之后。

2020年以来,白酒市值探花位置争夺激烈,先是去年10月底,泸州老窖首次杀进前三,没想到只呆了八个月就又被挤了下来。

近几年,山西汾酒在掌门人李秋喜的带领下,进行了一系列卓有成效的改革,业绩是高歌猛进,但是距离洋河、老窖等第二梯队龙头还差很远。

山西汾酒的业绩表现能否如市场预期?他们在市值第三的位子又能坐多久呢?

高歌猛进的山西汾酒

资料显示,山西汾酒主营汾酒、竹叶青酒及系列酒的生产、销售,拥有“汾”、“竹叶青”、“杏花村”三大知名品牌。

2020年年报显示,山西汾酒期内共实现营收139.9亿元,同比增长17.63%;归母净利润30.79亿元,同比增长56.39%。自2017年开始,公司已经连续3年保持净利润20%以上增长。

而今年一季度,山西汾酒的进击势头更加凶猛,数据显示,今年一季度,山西汾酒实现营收73.32亿元,同比涨77.03%,净利润21.8亿元,同比涨幅77.72%。

对比去年的数据可以看出,光是今年一季度,山西汾酒的净利润就占了2020年净利润的 70.8%。

从毛利率来看,今年一季度汾酒毛利率创历史新高,达 73.54%。

从产品类别来看,汾酒、系列酒和配制酒一季度销售额分别为 68.4 亿、1.2 亿和 3.2 亿。目前,汾酒已形成 "2+2" 品牌矩阵,即汾酒、竹叶青、杏花村和系列酒的 4 大矩阵产品。

按照渠道来看,一季度汾酒直销渠道营业收入为 6804 万元,代理营收为 68.9 亿,电商平台营收则为 3.3 亿。

业绩向好的同时,汾酒营业成本、销售费用也在急剧上涨,分别同比增长 71.9% 和 50.2%,销售费用占总营收的 17.9%。而去年同期,汾酒的营业成本、销售费用上涨幅度分别为 2.9% 和 3.1%。也就是说,汾酒今年一季度的业绩建立在大手笔的营销推广上,通过烧钱推广来换取利润,但效果十分显著。

在一季报中,山西汾酒自己也表示,今年一季度的业绩爆发是因为公司持续调整、优化营销组织架构,完成了营销骨干的新老交替,大量90后营销人员充实到基层一线,激发了内生动力。

看来,山西汾酒为了挤进白酒老三的位置,确实付出了不少努力。

老三位置能否稳健?

那么,既优秀又努力山西汾酒,能在白酒老三的位置停留多久呢?截止6月8日收盘,山西汾酒的股价又回落到了462元/股,500元的价格只在昨天昙花一现。

此外,对比一些常规数据可以发现,尽管山西汾酒的势头正猛,但相比较茅五洋和泸州老窖,还是存在一些差距。

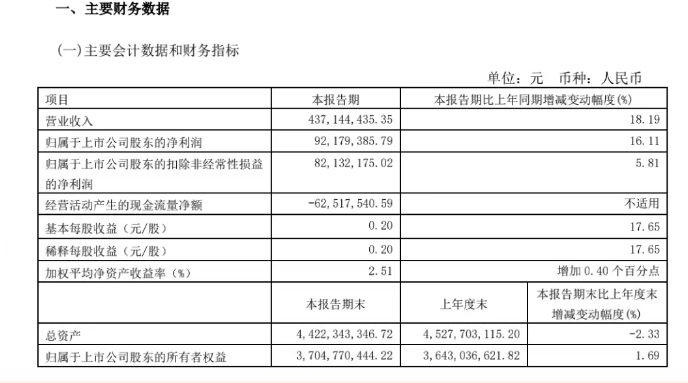

从营收上看,2020年茅台,五粮液,洋河,泸州老窖以及山西汾酒的营收分别为980亿,573亿,211亿,167亿,140亿,山西汾酒紧追泸州老窖,但要超越洋河还有一段距离。

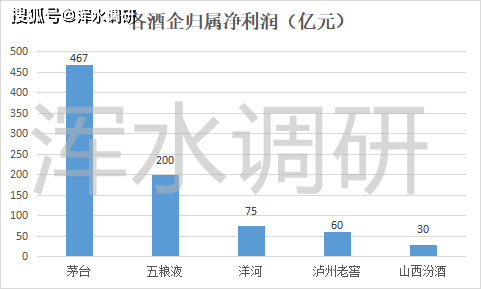

从归属净利润上看,五家公司的数据分别为467亿,200亿,75亿,60亿,30亿。山西汾酒也被其他几家甩开较远。

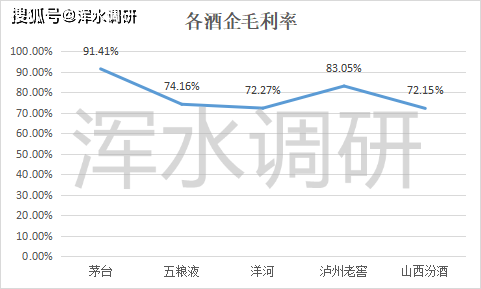

从毛利率上看,茅五洋、泸州老窖以及山西汾酒的毛利率分别是91.41%,74.16%,72.27%,83.05%,72.15%,山西汾酒与其他几位老三“候选人”的差距不大。

从以上数据看,山西汾酒实力还远不够支撑老三的地位。但从未来的潜力上看,山西汾酒的全国化布局或许能给公司提供新的想象力。

2020年,山西汾酒来源于省外市场的收入达到78.52亿元,占比近57%,(该占比已超过洋河的53%)较2017年的24.09亿元增长54.43亿元,近三年来,山西汾酒省外增长占总营收增长的绝大部分。据了解,汾酒在省外建立了“31个省区+10个直属管理区”的区域营销组织构架,实现了渠道精细化,其省外经销商去年增长404家至2251家。

当然,随着白酒市场竞争加剧以及资本市场期待的攀升,老三之争或许会越来越激烈,而山西汾酒还能走多久,还有待考量。

(浑水调研原创内容,转载引用请注明出处)