古井贡酒按下“暂停键”,年份原浆古20停止接单

文丨网络 编辑丨 网络 阅读量: 223 2021-11-02 酒商网

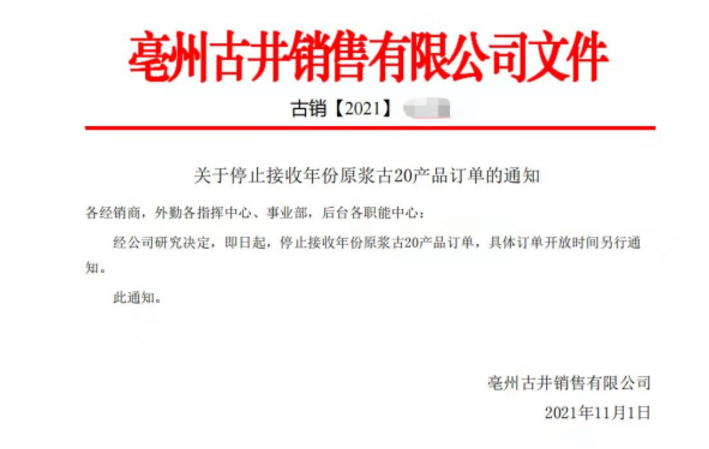

11月1日,亳州古井销售有限公司发文件称,经公司研究决定,即日起,停止接收年份原浆古20产品订单,具体订单开放时间另行通知。这距离古井贡酒发布2021年三季报仅仅过了两天时间

11月1日,亳州古井销售有限公司发文件称,经公司研究决定,即日起,停止接收年份原浆古20产品订单,具体订单开放时间另行通知。这距离古井贡酒发布2021年三季报仅仅过了两天时间。

今年前三季度古井贡酒展现出高质量、高成长的发展态势。三季报显示,2021年1-9月古井贡酒实现营收101.02亿,同比增长25.19%;净利润19.69亿,同比增长28.05%。?

值得一提的是,古井贡酒前三季度营收几乎与去年全年营收持平,净利润更是超过去年全年利润总额,古井贡酒去年年营收为102.92亿,净利润为18.55亿。国信证券研报预计,2021年古井贡酒营收120 亿元、利润总额28.47亿的目标有望顺利实现。

相较于营收、净利润的稳健增长,古井贡酒的现金流量净额表现更为出色。三季报显示,在今年1-9月由经营活动产生的现金流量净额为39.53亿元,同比提升53.21%。

古井贡酒现金流量净额表现优异,一方面说明古井贡酒商品销售情况良好,经销商回款积极,公司具有较强的创造现金流能力和自我造血功能;另一方面也印证了古20等年份原浆系列产品对古井贡酒业绩的持续贡献和市场消费增长的良好预期。

据悉,去年12月和今年3月,古井贡酒曾对古20进行了调价。有古井贡酒经销商表示,古20作为全国次高端价格区间的畅销产品,自身已经形成了消费潮流,建立了忠实的消费群体。无论是前期的提价,还是目前的停货,都有助于稳定并提振市场信心。

业界也认为,在旺季来临前,古井贡酒官宣古20停货,既是基于公司取得良好业绩后,根据实际需要做出的营销决策。同时,也是在推进古20的市场调控和渠道管理的一项举措,不排除古井贡酒为后续调价做准备。

根据渠道反馈,古20享受次高端扩容红利,在成功占据 600元次高端核心升级价格带的同时,今年前三季度实现了翻倍式增长,预计今年营收有望突破20亿,体现了古井贡酒产品结构优化成效落地后对盈利端的提振效能。

东方证券研报表示,当前公司对古20 的费用支持较多,预计待产品体量到一定规模,费用占比收缩后,古20 将在报表端贡献更大增量。短期费用波动不影响公司长期成长趋势,看好公司未来业绩增长空间。

2021年5月份召开的股东大会上,古井贡酒方面曾透露,将坚定推进次高端战略,依靠古20牢牢站位600元价格带,使其在次高端市场领域站稳脚跟,为古井贡酒着重打造的次高端战略注入强心剂。

招商证券指出,安徽次高端份额年均增速在18%左右,是增长最快的价格带,到2025年或近百亿。在省内市场上,古井贡酒相比其他地产酒,还是全国名酒都优势显著,未来尽享消费升级红利。

据了解,在市场层面,古井贡酒除了巩固安徽省内优势地位外,继续将省外市场作为主要驱动力。目前,古井贡酒在省外围绕核心区域积极培育了一批10-20亿元市场,如江苏、河北、河南、山东等地,古16和古20次高端产品在省外多地开花结果,省外呈现出良好的发展态势。

中泰证券研报指出,古井贡酒管理层具备突出的企业家精神,市场敏锐度高且战略谋划能力强,看好未来3-5年业绩增长弹性。国信证券也认为,中长期来看,公司作为老八大名酒之一,安徽地产酒龙头地位稳固,在“全国化、次高端”战略的指导下和消费升级的驱动下,产品结构优化有序推进,省外拓张高举高打有望加速突破,十四五稳健成长可期。

可以预见的是,在古20的强势带动下,古井贡酒产品结构化升级成效显著,尤其是市场价盘的稳定和渠道利润的提升,使得经销商的信心持续增强,这也将进一步强化年份原浆和古20的品牌定位,推动全国化进程提速。

今年前三季度古井贡酒展现出高质量、高成长的发展态势。三季报显示,2021年1-9月古井贡酒实现营收101.02亿,同比增长25.19%;净利润19.69亿,同比增长28.05%。?

值得一提的是,古井贡酒前三季度营收几乎与去年全年营收持平,净利润更是超过去年全年利润总额,古井贡酒去年年营收为102.92亿,净利润为18.55亿。国信证券研报预计,2021年古井贡酒营收120 亿元、利润总额28.47亿的目标有望顺利实现。

相较于营收、净利润的稳健增长,古井贡酒的现金流量净额表现更为出色。三季报显示,在今年1-9月由经营活动产生的现金流量净额为39.53亿元,同比提升53.21%。

古井贡酒现金流量净额表现优异,一方面说明古井贡酒商品销售情况良好,经销商回款积极,公司具有较强的创造现金流能力和自我造血功能;另一方面也印证了古20等年份原浆系列产品对古井贡酒业绩的持续贡献和市场消费增长的良好预期。

据悉,去年12月和今年3月,古井贡酒曾对古20进行了调价。有古井贡酒经销商表示,古20作为全国次高端价格区间的畅销产品,自身已经形成了消费潮流,建立了忠实的消费群体。无论是前期的提价,还是目前的停货,都有助于稳定并提振市场信心。

业界也认为,在旺季来临前,古井贡酒官宣古20停货,既是基于公司取得良好业绩后,根据实际需要做出的营销决策。同时,也是在推进古20的市场调控和渠道管理的一项举措,不排除古井贡酒为后续调价做准备。

根据渠道反馈,古20享受次高端扩容红利,在成功占据 600元次高端核心升级价格带的同时,今年前三季度实现了翻倍式增长,预计今年营收有望突破20亿,体现了古井贡酒产品结构优化成效落地后对盈利端的提振效能。

东方证券研报表示,当前公司对古20 的费用支持较多,预计待产品体量到一定规模,费用占比收缩后,古20 将在报表端贡献更大增量。短期费用波动不影响公司长期成长趋势,看好公司未来业绩增长空间。

2021年5月份召开的股东大会上,古井贡酒方面曾透露,将坚定推进次高端战略,依靠古20牢牢站位600元价格带,使其在次高端市场领域站稳脚跟,为古井贡酒着重打造的次高端战略注入强心剂。

招商证券指出,安徽次高端份额年均增速在18%左右,是增长最快的价格带,到2025年或近百亿。在省内市场上,古井贡酒相比其他地产酒,还是全国名酒都优势显著,未来尽享消费升级红利。

据了解,在市场层面,古井贡酒除了巩固安徽省内优势地位外,继续将省外市场作为主要驱动力。目前,古井贡酒在省外围绕核心区域积极培育了一批10-20亿元市场,如江苏、河北、河南、山东等地,古16和古20次高端产品在省外多地开花结果,省外呈现出良好的发展态势。

中泰证券研报指出,古井贡酒管理层具备突出的企业家精神,市场敏锐度高且战略谋划能力强,看好未来3-5年业绩增长弹性。国信证券也认为,中长期来看,公司作为老八大名酒之一,安徽地产酒龙头地位稳固,在“全国化、次高端”战略的指导下和消费升级的驱动下,产品结构优化有序推进,省外拓张高举高打有望加速突破,十四五稳健成长可期。

可以预见的是,在古20的强势带动下,古井贡酒产品结构化升级成效显著,尤其是市场价盘的稳定和渠道利润的提升,使得经销商的信心持续增强,这也将进一步强化年份原浆和古20的品牌定位,推动全国化进程提速。

声明: 1、上述内容系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!3、本站文章版权归原作者所有,内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。本站拥有对此声明的最终解释权